Nota da autora: Dada a velocidade de mudança das regras globais e, consequentemente, a instabilidade em que vivemos, muito provavelmente, enquanto escrevo essas linhas, a presente análise já envelhece. Solicito, portanto, paciência e compreensão aos leitores, pois o que aqui consta refere-se ao que podemos observar no momento.

***

Como prometido em campanha eleitoral, o presidente dos Estados Unidos, Donald Trump, anunciou tarifas retaliatórias, cujo objetivo anunciado primário seria desfazer desequilíbrios tarifários com amigos e inimigos, reequilibrar o déficit persistente de sua balança comercial e buscar a reindustrialização do país.

De acordo com os EUA, as tarifas impostas pela maioria dos países aos produtos norte-americanos não equivaliam ao que os EUA impõem aos seus fornecedores, gerando desequilíbrio e persistentes déficits comerciais.

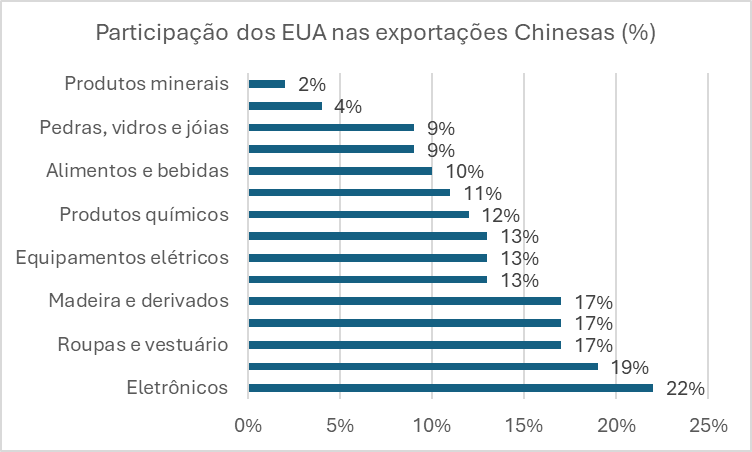

Ao longo do processo, como explicaremos aqui, ficou claro que todo o tarifaço é uma questão mais específica entre EUA a China (e, marginalmente, com a Europa). Como todos sabemos, os Estados Unidos compram centenas de bilhões de dólares mensalmente em manufaturados da China.

Fato é que, após o tarifaço, a retaliação da China sobre os EUA, seguida pela retaliação dos EUA à China, seguida pela retaliação de China aos EUA (e assim talvez continue por um tempo), levou a tarifas absurdamente altas que criam um verdadeiro bloqueio ao comércio bilateral dos gigantes do comércio internacional.

As alíquotas contralaterais, que inicialmente eram de 67% para os produtos norte-americanos entrarem na China e de 35% para os produtos chineses entrarem nos EUA, elevaram-se para 125% bilateralmente. Ou seja, é certo que vai doer para todo mundo.

Ponto de reflexão nº 1

Considerando economias tão intrinsecamente ligadas pelo comércio, em algum ponto do caminho ambos deveriam abrir o diálogo para firmar novos acordos. Testemunharemos e aprenderemos com tudo isso.

Continuemos. Os Estados Unidos são o maior importador do mundo. Em 2024, foram US$ 4,1 trilhões em importações, de acordo com o U.S. Census Bureau. Para a economia americana, a maior dentre as importadoras do mundo e a moeda-referência quando se fala em reserva de valor, é natural que seu poder de compra force positivamente um forte movimento importador, mas tudo tem um limite e certamente Donald Trump entende que os EUA chegaram a um ponto de inflexão, como explicarei a seguir.

O déficit comercial recorrente estimulado pelo alto poder de compra permitido pelo Dólar acaba gerando perda de postos de emprego, demissões e desestímulo aos negócios, bem como redução de arrecadação. Com isso, o PIB patina. Isso vem acontecendo há décadas, bem como se ampliou absurdamente nos últimos anos.

Há diversos efeitos decorrentes de uma balança comercial negativa, como a tão debatida desindustrialização, mas além disso há um problema que há muito tempo conhecemos por essas terras de Pedro Teixeira: o aumento do endividamento estatal através do déficit fiscal gerado pela gastança desenfreada conjuntamente com a impressão de moeda.

A dívida federal dos EUA atingiu US$ 35,5 trilhões no final de 2024, um aumento de US$ 2,3 trilhões em comparação ao ano anterior. Três quartos dessa dívida deverão ser refinanciados durante o atual governo e contam com uma taxa média de juros de 3,3%.

Essa dívida, aliás, tem crescido a uma taxa bem superior à registrada para o PIB, especialmente nos últimos anos, o que reforça a deterioração fiscal e econômica, incluindo aí um cenário inflacionário que fechou o ano passado em 3% (algo incomum quando se considera a economia americana).

Com isso, houve aumento das taxas de juros, como os yields dos Treasuries de 10 anos, que subiram de 1% para 4,1%. Se a taxa de juros básica não baixar, o refinanciamento da dívida será feito a juros mais altos, aumentando ainda mais os gastos do governo e tornando ainda mais difícil o reequilíbrio fiscal.

Os juros da dívida americana abocanharam US$ 881 bilhões dos cofres no ano passado, ou 3,2% do PIB. Como o endividamento está projetado para aumentar em 2025, o pagamento com juros deverá subir 8%, ou US$ 952 bilhões. Até aqui já deu para identificar o potencial exponencial que a homérica dívida norte-americana tem dentro de um cenário de déficit comercial e juros elevados.

Trump tem um ano de maioria nas casas antes das eleições parlamentares para implementar medidas corretivas e aguentar a pressão dos mercados.

Ponto de reflexão nº 2

A Lei econômica de Ferguson relaciona o endividamento de um país com a sua decadência. Exemplos de países afetados pelo endividamento são a França, que entrou numa espiral de endividamento que levou à Revolução Francesa, em 1789, o Império Britânico, o Império Otomano e a Espanha dos Habsburgos, que sucumbiram após crises financeiras.

Um detalhe dessa máxima é que, de acordo com Ferguson, quando uma nação gasta mais com juros da dívida do que com defesa, sua economia deveria entrar em franco declínio. Nos EUA, isso já ocorreu em maio de 2024, quando o país gastou R$ 824,3 bilhões em defesa, 8% menos do que os gastos com juros da dívida.

É coerente pensar que uma das consequências da redução do déficit da balança comercial que se vislumbra seria o estímulo ao desenvolvimento da indústria americana, declaradamente um dos pontos do discurso da Casa Branca.

É um ponto extremamente válido, inclusive considerando a produção agropecuária norte-americana. Afinal, além de geração de emprego no campo, há uma enorme fatia do mercado geradora de empregos e renda através de serviços, produtos e indústrias ligadas à cadeia.

Entretanto, isso não é certo. Deve-se considerar que políticas nesse sentido levam décadas para se consolidar e surtir efeito, e Trump sabe disso. Para quantificar, imaginem o tempo necessário para a construção de um parque industrial. Isso seria mais certo caso Donald Trump ou um sucessor continuassem pelo próximo mandato, o que representa uma grande incógnita no momento, mas, mesmo assim, faz parte de um discurso nacionalista para justificar as medidas atuais.

A necessidade de justificativas distantes da realidade de curto-prazo reflete um ponto importante: as medidas anunciadas não são nada populares e devem gerar perda de apoio.

Os produtos agrícolas

Basta lembrar que Trump recebeu suporte massivo dos produtores rurais norte-americanos durante as eleições de 2024 e que, ao mesmo tempo, a soja é o principal produto de exportação agro dos EUA para a China — de longe —, com mais de US$ 12 bilhões em exportações no ano passado.

Agora, esse comércio está impossibilitado pelo enorme muro tarifário erguido entre os países, o que torna o Brasil alvo certo na substituição do fornecimento do produto aos chineses. Os prêmios têm refletido essa dinâmica substitutiva.

No caso da carne bovina, os EUA são responsáveis por 5% de toda a importação chinesa do produto que, por sua vez, é o equivalente a 1,3% da produção norte-americana. Esse produto é mais caro do que o brasileiro. A tonelada da carne americana exportada para a China é 122% mais alto do que o nosso produto que desembarca na terra do sol nascente, e o motivo é o fato de ser uma carne premium, reservada à classe alta chinesa, de animais taurinos terminados em confinamentos. Por isso, esse volume de aproximadamente 150 mil toneladas está sendo realocado em países como Japão e Coreia do Sul, por ser referente a um produto mais caro do que a carne brasileira.

Por sua vez, a China começou a buscar essa carne na Austrália. Mas, como diz um amigo, quando a maré sobe, todos os barcos vão junto.

Com o retorno à firmeza do dólar, os chineses voltaram às compras e já houve negócios de US$ 6,3 mil/tonelada embarcada em abril. Para se ter uma ideia, em fevereiro o preço médio da carne brasileira enviada à China foi registrado em US$ 4,82 mil/tonelada. A extrema incerteza dos mercados acendeu uma luz de alerta e as compras se aqueceram novamente.

Esses são efeitos que deveremos observar sobre os produtos agropecuários brasileiros enquanto durar a briga entre os dois gigantes.

Voltando à motivação de Trump, entende-se que os efeitos do aumento do custo de entrada de produtos importados certamente geram pressão inflacionária, deteriorando o cenário econômico doméstico, mas certamente força uma redução do déficit comercial, importante para frear o problema fiscal.

Outro ponto importante é a projeção de arrecadação adicional de US$ 700 bilhões com as importações após as taxas, que não zeram o déficit, mas o reduzem. Além disso, fica claro que Donald Trump não está preocupado com Wall Street, que segue sangrando. O mercado sabe disso, por isso as tarifas penalizam os mercados, pioram os indicadores domésticos, mas criam contexto para o FED reduzir a taxa de juros. Isso ajuda o EUA a refinanciarem a monstruosa dívida. Esse seria ponto nevrálgico para tirar a economia americana que ruma a toda velocidade em direção ao iceberg.

Por fim, houve a suspensão da aplicação das tarifas por 90 dias, mantendo-se uma tarifa básica a todos — exceto China — de 10% enquanto as negociações evoluem. Os mercados reagiram positivamente e intensamente à notícia nos últimos dias, devolvendo boa parte das perdas.

Ponto de reflexão nº 3

Isso significa que Trump embutiu no mundo todo uma tarifa de 10% e, ainda por cima, fez isso parecer o melhor negócio da galáxia.