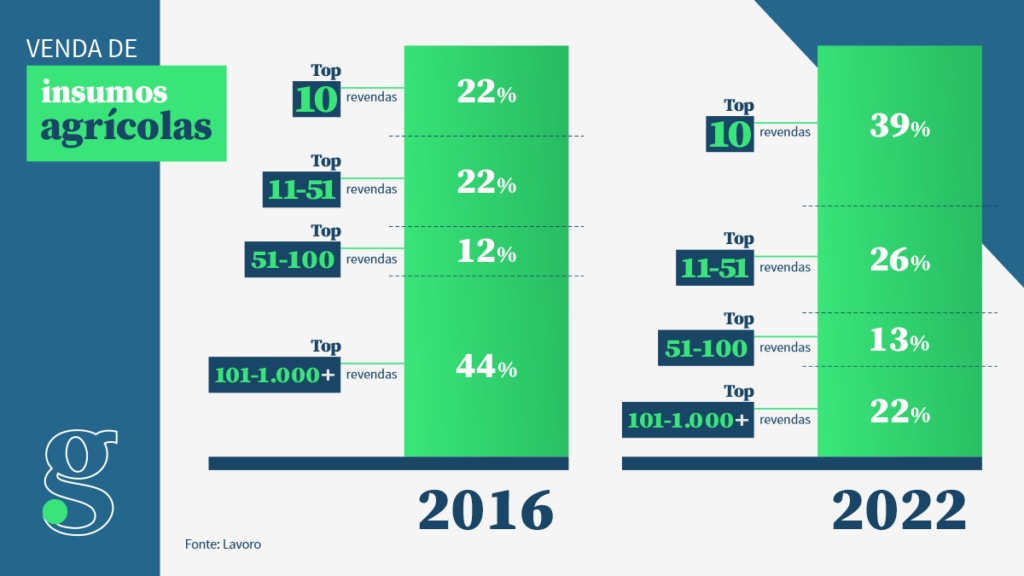

Quando o Pátria deu início à tese de consolidação das revendas agrícolas, as dez maiores companhias do setor representavam 22% das vendas. Seis anos depois, os maiores grupos já fazem praticamente 40% da receita sob a liderança da Lavoro, a rede de revendas controlada pela firma de private equity.

A caminho de bater os R$ 10 bilhões em faturamento, a Lavoro fez ontem à noite a primeira divulgação de resultados após listar as ações na Nasdaq por meio de uma fusão com uma SPAC patrocinada pela The Production Board — firma de investimentos liderada por David Friedberg, o nome por trás da Climate, um software de agricultura vendido à Monsanto em 2013.

Os primeiros resultados da Lavoro mostraram margens de dois dígitos, acima dos níveis da concorrência. No primeiro semestre da safra 2022/23, período de maior concentração das vendas, a companhia teve um Ebitda ajustado de US$ 125,2 milhões, com margem de 11,3% — a Agrogalaxy, por exemplo, fez 7,9%.

Margens do 2º semestre

Mas a Lavoro não repetirá as margens de dois dígitos no restante da safra (que vai até junho). O guidance para a safra cheia projeta um Ebitda de US$ 210 milhões, com margem de 7,7%. Trocando em miúdos, uma margem de 5,18% no segundo semestre.

Em entrevista ao The Agribiz no fim da manhã desta terça-feira, o CEO da Lavoro, Ruy Cunha, explicou o porquê dos resultados esperados para a segunda metade da safra. “Essa sazonalidade é normal do business. O nosso guidance continua na linha do que já tínhamos anunciado”, ponderou.

Estoques abarrotados

Por outro lado, o executivo reconheceu a preocupação com um tema que vem atormentando dez entre dez revendas país afora: os estoques elevados. Recentemente, uma pesquisa da Andav (associação que representa os distribuidores de insumos agropecuários) mostrou que o estoque do revendas representa, em média, 25% do faturamento de 2022. Um ano atrás, esse nível era de 15%.

“Esse é um ponto relevante e preocupa, mas acho que está todo mundo buscando uma solução tanto nas indústrias de insumos quanto nas revendas. O principal desafio de estoque nas revendas são os defensivos agrícolas”, disse Cunha.

Reduzir os níveis de estoques passa, inevitavelmente, por uma negociação com os fabricantes de insumos (gigantes como Bayer, Corteva, entre outros). “Passa por tudo um pouco. Renegociação de preços, devoluções de estoques ou troca de produtos e acho que pode envolver uma rediscussão dos planos para as vendas das indústrias (sell-in) no próximo ano”, destacou Cunha.

Na Lavoro especificamente, a crise dos estoques já passou do pior, indicou o executivo. “Estamos fazendo nossa lição de casa há diversos meses. Nas categorias mais críticas que tinha de estoque, já fizemos tratativas”, emendou.

Demanda para a próxima safra

Se o nível de estoque é uma preocupação geral, o CEO da Lavoro parece otimista com a demanda para a safra 2023/24. Depois de uma temporada em que os agricultores reduziram o uso de fertilizantes por causa dos preços muito altos, o volume de vendas tende a aumentar. A queda dos preços dos insumos também favorece a rentabilidade do produtor.

No front de M&As, a Lavoro deve continuar ativa. Em média, a rede de revendas compra de quatro a cinco negócios por ano e não prevê mudar esse quadro, apesar do custo de capital mais alto.

“Obviamente, o nível de alavancagem é um ponto de atenção, mas não temos um plano de desaceleração dos M&As. Pelo fato de ter acesso a capital estrangeiro, temos alternativa para levantar dinheiro”.

Se considerássemos a divida líquida reportada e o Ebitda esperado para a safra, a alavancagem estaria abaixo de 1,5 vez, mas esse número que não inclui os US$ 143 milhões levantados na fusão com a SPAC e tampouco os gastos com M&As. A meta de Lavoro é manter o indicador abaixo de 2,2 vezes.

Desde que foi listada na Nasdaq, a Lavoro viu as ações caírem 37%, mas o CEO argumenta que a precificação dos papéis ainda padece da baixa liquidez. A Lavoro só negocia menos de 2% do float, mas isso aumentar com o registro do formulário F-1 na SEC.

Ao mesmo tempo, a Lavoro vem se aproximando dos analistas do sell side, melhorando a comunicação com o mercado para tornar o negócio mais conhecido dos investidores. A companhia está avaliada em US$ 730 milhões (o equivalente a R$ 3,6 bilhões).