Quando a Raízen foi criada, há pouco mais de dez anos, não eram poucos os que duvidavam do sucesso de uma união entre duas culturas tão distintas quanto as da brasileira Cosan, holding controlada por Rubens Ometto, e da gigante petrolífera holandesa Shell. Em poucos anos, a joint venture deu tão certo que a sociedade virou casamento definitivo.

Nesta segunda década, o desafio é outro. Se a Raízen já provou extrair o melhor das duas sócias e se tornou uma gigante de mais de R$ 200 bilhões em faturamento — a quarta maior empresa do país —, agora precisa empolgar o investidor que mantém uma postura à la São Tomé com o etanol de segunda geração.

Desde o IPO em agosto de 2021, as ações da Raízen caíram 43%, abrindo um fosso entre as avaliações positivas do sell side e o valuation da companhia. No momento, a esmagadora maioria dos analistas que cobre a empresa recomenda a compra dos papéis. Para se ter uma ideia, dos 13 bancos de investimentos que acompanham RAIZ4, só o Scotiabank não recomenda a compra.

Na quarta-feira, a discrepância entre as percepções dos analistas e o comportamento dos papéis na bolsa voltou a chamar atenção. Durante o Raízen Day, encontro realizado no Hotel Unique, os principais executivos da empresa mostraram as oportunidades bilionárias de geração de valor — já no curto prazo. A recepção dos analistas foi positiva, mas ainda assim os papéis caíram 4%.

Realização de lucros?

Para duas pessoas que acompanham a Raízen de perto, uma parte da explicação para o movimento de quarta-feira está na realização de lucros de curtíssimo prazo, aproveitando a alta de 14,4% que o papel acumulara nas primeiras três semanas de maio. Mas não é tudo.

Algumas questões ainda pesam sobre os papéis, notou Luiz Carvalho (UBS-BB), um dos mais experientes analistas de óleo e gás. De um lado, o mercado quer ver uma margem recorrente mais alta no negócio de distribuição de combustíveis. Isso não deve ocorrer neste segundo trimestre, uma vez que as margens ainda devem ser fracas — um efeito colateral momentâneo da redução dos preços da gasolina nos estoques da Raízen —, mas o segundo semestre parece mais promissor.

Além disso, os investidores também esperam a melhora da produtividade agrícola dos canaviais na safra 2023/24 e a inauguração da fábrica de etanol de segunda geração (E2G), a primeira de uma série de unidades que a companhia está construindo. “A Raízen tem projetos muito bons. Só que precisa entregar para o pessoal acreditar que são viáveis”, disse outro analista.

Enquanto gestoras como SPX, GIC e Wellington se anteciparam e já montaram posições na Raízen, aproveitando os preços baixos, o risco para os investidores céticos é esperar demais e perder a valorização que parece contratada com o boom do E2G.

Quanto vale o E2G?

A estratégia da Raízen no E2G está lastreada em acordos de longo prazo já assinados para a venda do etanol de segunda geração que será produzido nas cinco plantas que estão em construção. A primeira dessa leva fica pronta entre agosto e setembro.

“Ninguém precifica isso dentro da Raízen, mas o crescimento está contratado e é de baixo risco. Muito investidor ainda não acredita no E2G, mas ele vai ser um grande gerador de caixa e vai tirar muito da volatilidade dos resultados nos próximos anos. Cada dia que passa, o risco operacional disso não acontecer é menor”, disse Ricardo Mussa, CEO da Raízen, na apresentação aos analistas.

Nas contas do BTG Pactual, as ações da Raízen estão baratas mesmo sem considerar os ganhos que virão do E2G e da melhora da produtividade agrícola. Nos atuais níveis, os papéis da companhia são negociados com um desconto de 20% sobre os pares, com um múltiplo (EV/Ebitda) da ordem de 4,5 vezes.

“Muito investidor ainda não acredita no E2G, mas ele vai ser um grande gerador de caixa e vai tirar muito da volatilidade dos resultados nos próximos anos. Cada dia que passa, o risco operacional disso não acontecer é menor”.

Ricardo Mussa, CEO da Raízen

“O desconto fica ainda maior quando olhamos alguns anos à frente, quando os efeitos do EG2 e a melhor produtividade da cana devem aparecer”, escreveu Thiago Duarte, analista do BTG Pactual. “Acreditamos que há muito valor a destravar nos próximos 12 a 24 meses”.

Produtividade do canavial

Na Raízen, a avaliação é semelhante. A melhora da produtividade do canavial — que era um problema grave da companhia — está em curso e já começa a gerar um volume expressivo de caixa para a companhia. Francis Queen, vice-presidente de etanol, açúcar e bioenergia da Raízen, mostrou um gráfico aos investidores com a evolução da produtividade no campo.

Com as mudanças de gestão e melhores práticas agronômicas (plantar a cana na hora certa é fundamental), a Raízen conseguiu reduzir a diferença entre o potencial produtivo da cana própria e dos fornecedores. “Isso traz muita alavancagem operacional”, concorda um analista. Em números, serão R$ 3 bilhões anuais adicionais ao fluxo de caixa.

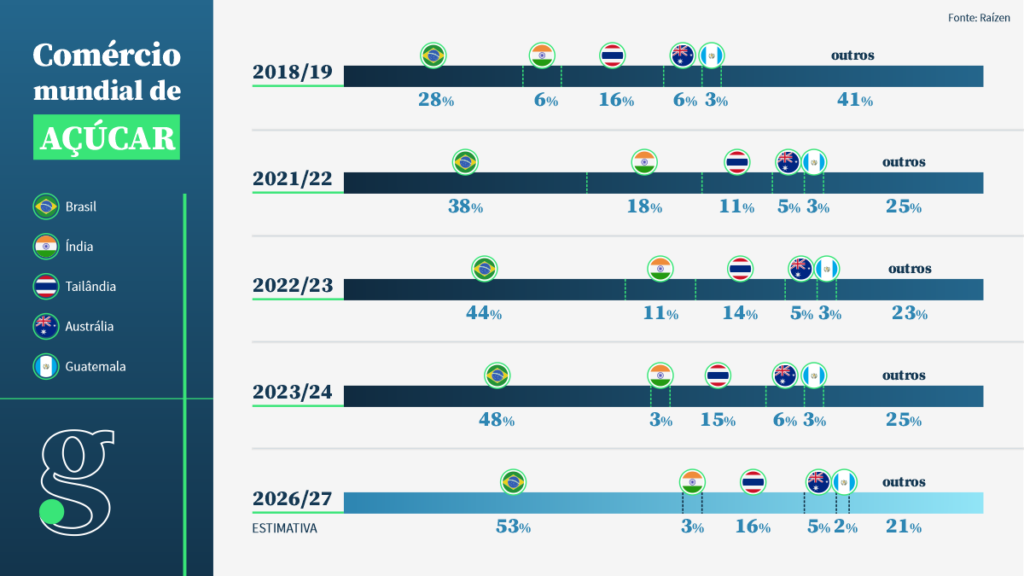

O negócio de açúcar também deve trazer mais resultados nos próximos anos. Com os maiores exportadores globais perto do limite da capacidade, os preços da commodity precisam subir — e já estão em forte alta — para estimular o aumento da capacidade industrial no longo prazo. Como maior exportadora global, a Raízen já se beneficia dos preços melhores.

Aviação e fertilizantes

No longo prazo, a Raízen ainda tem diante de si um oceano para explorar com a descarbonização da economia, que vai da exploração da amônia verde (com um eventual sócio que entenda de fertilizantes) aos combustíveis sustentáveis para aviação e bioplásticos.

No E2G, o potencial pode ser ainda maior que as 20 plantas projetadas até 2030. Se conseguir uma forma eficiente de eletrificar as usinas de cana, a companhia pode liberar um volume monstruoso de bagaço e destiná-lo à produção de etanol de segunda geração.

“A usina roda como uma maria-fumaça, mas se eletrificar nosso processo vai sobrar muito mais bagaço”, disse Mussa. O volume de bagaço queimado nas cadeiras para fazer a usina funcionar seria suficiente para operar mais de 40 plantas de E2G. Para um negócio com uma taxa interna de retorno de 20%, não é de se jogar fora (alô, céticos!).