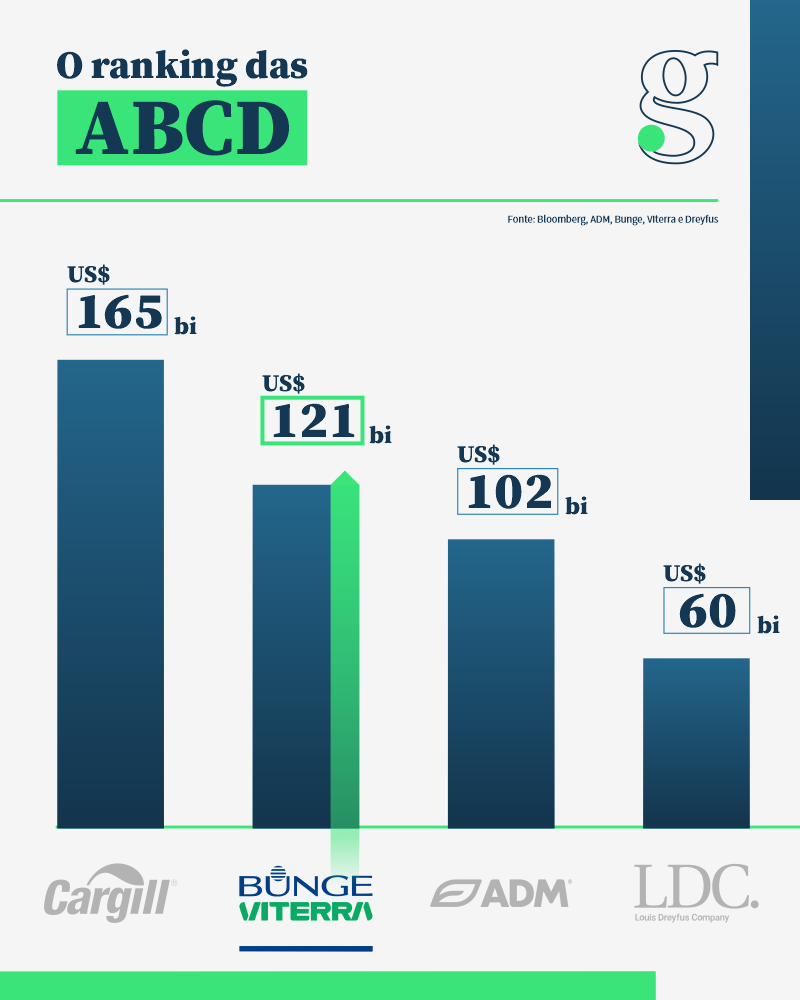

A união entre Bunge e Viterra cria uma gigante com mais de US$ 120 bilhões em vendas, desbancando a americana Archer Daniels Midland (ADM) da segunda posição no ranking das ABCDs — acrônimo pela qual as maiores tradings de grãos são conhecidas — e aumentando o fosso sobre a Dreyfus.

Se não chega a representar uma transformação radical da competição — Cargill e ADM já eram titãs —, a transação levanta uma discussão para as tradings médias.

“É um setor que não dá para todo mundo crescer. Não cabe um monte de gente grande. Precisa consolidar para ter relevância”, diz um dos maiores conhecedores do universo das tradings. Quando o ciclo das commodities vira, como parece ser o caso agora, essa discussão pode ficar mais relevante.

Geopolítica da comida

Pelas lentes da geopolítica — um terreno cada vez mais disputado por EUA e China —, a união entre Viterra e Bunge também mostra uma movimentação do mundo ocidental na busca pelo domínio dos fluxos de comércio.

“A consolidação das tradings ocidentais talvez seja uma reação à relevância que os asiáticos ganharam”, lembrou a fonte, citando a estatal chinesa Cofco — que fatura pouco mais de US$ 100 bilhões — e players como Olam e Wilmar.

Com a união, Viterra e Bunge ganham poder de barganha nas negociações com os compradores da China, o maior importador global de grãos.

Gestão Greg Heckman

Na Bunge, o M&A coroa a estratégia do CEO, Greg Heckman. O executivo assumiu o comando em 2019, depois que o hedge fund ativista D.E. Shaw e a Continental Grain pressionaram por mudanças na Bunge — um ano antes, a venda da companhia para a ADM chegou a ser considerada.

Desde então, Heckman vendeu ativos que iam mal (como os negócios de açúcar e álcool no Brasil) e aos poucos transformou a Bunge numa empresa mais rentável, o que ficou ainda mais evidente depois da guerra da Ucrânia, quando as tradings tiveram resultado recorde.

Desde o início da pandemia, as ações da Bunge batem o retorno do S&P Food Products e se aproximaram do S&P 500. O lucro por ação saiu de US$ 2,10 em 2018 para US$ 13,91 no ano passado. Nesse período, o ROIC (retorno sobre o capital investido) passou de 6,5% para 15,2%.

“A Bunge hoje tem uma gestão muito alinhada, coisa que não existia no passado”, disse um executivo brasileiro que fez carreira em grandes tradings agrícolas.

Quatro em um

No Twitter, Javier Blas — jornalista mais renomado quando o assunto é a cobertura de tradings — disse que a união entre Bunge e Viterra é maior do que poderia aparentar ser à primeira vista. “Efetivamente, são duas grandes traders de commodities agrícolas (Bunge e Glencore Agri) e dois traders médios (Viterra e Gavilon) se fundindo”, escreveu.

No ano passado, a Bunge faturou US$ 67,2 bilhões e a Viterra — que comprou a Gavilon há dois anos para crescer nos EUA —, US$ 53,8 bilhões. Apenas na divisão de agribusiness, a companhia de Heckman movimentou 77,5 milhões de toneladas no ano passado. A Viterra comercializou 102 milhões de toneladas de commodities agrícolas em 2022

***

Pelos termos do acordo anunciado na manhã desta terça-feira, a Bunge vai pagar US$ 2 bilhões em dinheiro e US$ 6,2 bilhões em ações, um negócio de US$ 8,2 bilhões. Os acionistas da Viterra (Glencore, o fundo de pensão canadense CPPIB e o British Columbia Investment Management) terão cerca de 30% da companhia combinada.

***

Dupla brasileira no conselho

Dois brasileiros fazem parte do conselho de administração da Bunge. Eliane Lustosa, que liderou a BNDESPar na gestão Maria Silvia Bastos Marques, e Bernardo Hees, um dos principais sócios da 3G Capital e ex-CEO de Kraft Heinz e Burger King.

A presença de Bernardo, aliás, mostra a influência da Continental Grain como acionista da Bunge. A firma de Paul Fribourg foi parceira da 3G nos investimentos no Burger King.

***

Fundada há quase 200 anos em Amsterdã pelo comerciante Johannpeter G. Bunge, a Bunge é historicamente a maior exportadora de grãos do Brasil. No ano passado, a companhia faturou quase R$ 80 bilhões no país.

***

A união entre Bunge e Viterra deve encarar a resistência de produtores e um escrutínio maior dos órgãos antitruste. No Canadá, representantes dos produtores de trigo já haviam ligado o sinal amarelo.

No Brasil, a concentração no mercado de trigo pode se tornar uma questão no Cade. Glencore e Bunge são muito relevantes no comércio do cereal.